Sizi iflasa sürükleyen 5 büyük hata ortaya çıktı

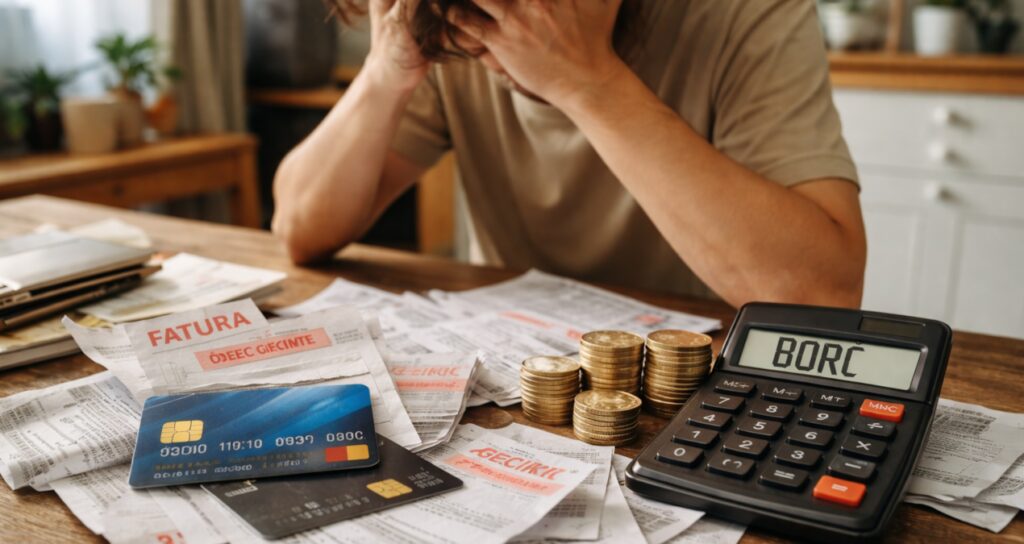

Bireysel kredi kartı borçlarındaki artış grafiği, kullanıcı hatalarıyla doğrudan paralellik gösteriyor. Bankacılık verileri ve finansal analizler, borcun ana parasının eksilmemesinin yapısal nedenlerini ortaya koyuyor. “Borç sarmalı” olarak adlandırılan bu süreç, sadece yüksek harcama ile değil, hatalı ödeme ve kullanım stratejileriyle kronik hale geliyor.

ASGARİ ÖDEME ORANINA MAHKUMİYET

7

Kredi kartı ekstre borcunun tamamı yerine yalnızca asgari tutarının ödenmesi, kalan bakiye üzerine akdi faiz işletilmesine neden olur. Bu yöntem, borcun ana parasını eritmediği gibi, her ay eklenen faizle birlikte borç yükünün geometrik olarak büyümesine yol açar.

Finansal okuryazarlık verileri, asgari ödeme alışkanlığının uzun vadede toplam borcu başlangıç tutarının kat kat üzerine çıkardığını kanıtlamaktadır.

NAKİT AVANS VE KART TRANSFERİ YANLIŞI

Bir kredi kartının borcunu kapatmak amacıyla başka bir karttan nakit avans çekilmesi, maliyetleri en üst seviyeye çıkaran hataların başında geliyor. Nakit avans işlemlerinde uygulanan yüksek faiz oranları ve komisyonlar, borcun maliyetini sürdürülemez bir noktaya taşır. Bu durum, “borcu borçla kapatma” döngüsünü tetikleyerek mali çöküşü hızlandırmaktadır.

TAKSİTLİ HARCAMALARIN KÜMÜLATİF ETKİSİ

Düşük tutarlı taksitlerin birikerek aylık geliri aşması, bütçe yönetimini imkansız kılmaktadır. Taksit sayısının fazlalığı, kullanıcının gelecekteki gelirini şimdiden ipotek altına alması anlamına gelir. Uzmanlar, toplam taksit ödemelerinin aylık net gelirin %25’ini aşmasının, finansal krizin öncü göstergesi olduğunu belirtiyor.

LİMİT YÖNETİMİNDE ALGI HATASI

Kredi kartı limitinin bir “ek bütçe” veya “gelir” olarak algılanması, harcama disiplinini ortadan kaldıran temel psikolojik faktördür. Gelir artışı yaşanmadan limitin artırılması, ödeme kapasitesinin üzerinde yükümlülük altına girilmesine neden olur. Gerçekleşmeyen bir gelirin harcanması, doğrudan temerrüt riskini beraberinde getirir.

HESAP KESİM TARİHİ VE NAKİT AKIŞI TAKİBİ EKSİKLİĞİ

Ekstre kesim tarihleri ile gelir elde etme tarihleri arasındaki uyumsuzluk, nakit akışında kırılmalara yol açar. Harcama tarihlerinin stratejik olarak belirlenmemesi, ödeme süresinin kısalmasına ve likidite sıkışıklığına neden olur. Bu plansızlık, borcun gecikmeye düşmesine ve kredi notunun kalıcı zarar görmesine sebebiyet vermektedir.

Ekonomi yönetimi ve bankacılık uzmanları, bu 5 hatadan kaçınılmadığı takdirde borç sarmalının yasal takip sürecine evrilebileceğini vurguluyor. Finansal sağlığı korumak için ekstre borcunun tamamının ödenmesi ve kart limitinin gelirle orantılı seviyede tutulması hayati önem taşıyor.

Benzer Haberler

Hazine ve Maliye Bakanı Mehmet Şimşek, yatırımcılara odaklandığı Londra'daki temasları kapsamında Birleşik Krallık Hazine Bakanı Rachel Reeves dahil olmak üzere çok sayıda mevkidaşıyla ikili görüşme gerçekleştirdi. İBB Başkanı Ekrem İmamoğlu'nun ...

Mayıs ayında açlık sınırı 26 bin TL’yi aştı, yoksulluk sınırı ise ilk kez 81 bin TL’ye dayanırken, asgari ücret dört kişilik ailenin sadece 25 günlük gıda ihtiyacını karşılayabiliyor.

Cumhurbaşkanı Erdoğan’ın ocak ayında yaptığı açıklamalar asgari ücrete ara zam ihtimalini gündeme taşımıştı. Temmuz ayına yaklaşılırken milyonlarca çalışan, ikinci bir zam olup olmayacağını merak ediyor. Ankara kulislerinden gelen son bilgiler, beklentilerin tersine işaret ediyor.

Ocak 2026 itibarıyla net 28.075 TL olarak uygulanmaya başlanan asgari ücret, daha cebine girmeden milyonlarca çalışanın elinde eridi. TÜRK-İŞ’in son verilerine göre Ankara’da dört kişilik bir ailenin sadece mutfak masrafı olan açlık sınırı 31.223 TL ...

Sektör temsilcileri, cumartesi gününden itibaren LPG'ye 70 kuruş civarı yeni bir zam beklendiğini duyurdu.

Türkiye İstatistik Kurumu, Sağlık Harcamaları verisini yayınladı. buna göre sağlık harcamaları yıllık bazda yüzde 89 artış gösterdi. Kişi başı sağlık harcaması 27 bin 587 lira oldu.

Bir Yorum Yazın

Ziyaretçi Yorumları - 0 Yorum